2022年5月中旬,值此中国皮革协会九届一次常务理事会暨2022年全国皮革行业协会工作会议召开之际,中国皮革协会开展了“当前皮革行业企业生产经营情况”专项调研。本次调研为了解、分析皮革行业1—4月经济运行状况和全年预判提供了重要数据和支撑。同时,对广大企业反映的困难和挑战、诉求与建议,我们认真进行了汇总与梳理,并向政府有关部门提出了政策支持和建议,帮扶企业纾解困难。

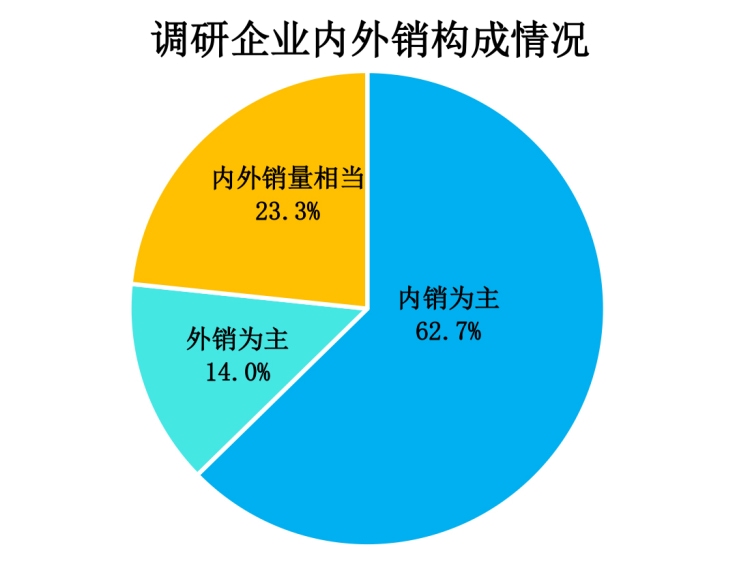

此次调研覆盖全行业,涉及全国鞋类、制革、皮革服装、毛皮服装、箱包皮具、皮革化工、皮革和制鞋机械、毛皮等领域不同规模的企业380多家,收集到了企业生产经营的第一手资料,了解到了行业企业的发展近况。

一、总体状况

2022年年初以来,受新冠疫情在国内多处散发的持续影响,再加上俄乌军事冲突,以及内销、外销市场长时间不振等多重不利因素的叠加,我国皮革行业受到了较大影响,企业生产经营继续承压,有一部分皮革企业生产经营陷入困境,状况堪忧。

据调研结果显示:1—4月份我国皮革行业企业开工率、产量、销量、国内外订单等主要指标均出现较明显的下降。

(一)开工率

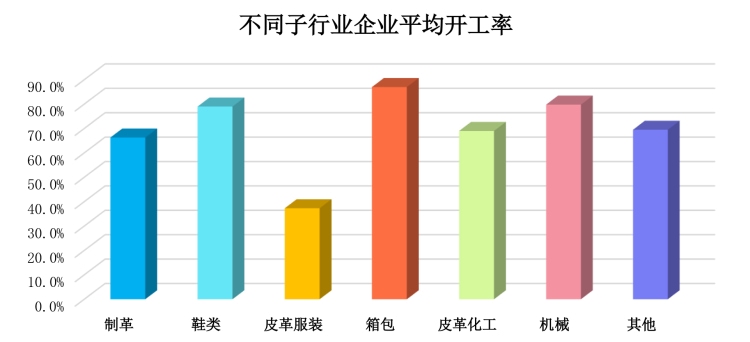

1—4月企业平均开工率为69.5%,比2021年同期下降14.3%。不同规模企业开工率情况分别为:5亿元以上规模企业平均开工率为81.5%,1〜5亿元以内规模的企业平均开工率为72.9%;2000万元〜1亿元以内规模企业平均开工率为73.1%;2000万元以下规模的企业平均开工率为53.9%。不同类别的企业开工率情况分别为:箱包企业平均开工率最高,达到了87%,皮革和制鞋机械企业平均开工率为79.8%,制鞋企业平均开工率为79%,制革企业平均开工率为66.3%,皮革化工企业平均开工率为69%,服装企业平均开工率为37.2%。统计显示,规模较大的企业开工率较高;皮革服装和毛皮服装企业规模普遍较小,而且每年上半年是生产淡季,这两种因素叠加,服装企业的平均开工率最低。

(二)销售收入

1—4月,有25%的企业销售收入同比增长,但有62%的企业销售收入同比出现下降,其中约三分之一的企业下降超过了20%。皮革和毛皮服装企业有50%的销售收入比上年同期下降超过20%。另外,皮革和制鞋机械企业也有超过30%的销售收入下降同比超过20%。

(三)利润

1—4月份有近17%的企业利润实现同比增长,有超过68%的企业利润同比出现下降,其中38%的企业下降超过20%。企业规模越小,利润同比下降幅度越大;销售收入在2000万元以下的企业,利润同比下降超过20%的占比达到了51%,皮革服装和毛皮服装企业利润下降尤其明显。

(四)订单

内销订单:1—4月份,有24%的企业内销订单实现同比增长;皮革和制鞋机械企业中有15%的企业同比增长超过20%。内销企业总体有58%的同比下降,其中34%的企业下降超过20%。内销订单下降最明显的是制革企业,有46%的企业同比下降超过20%。

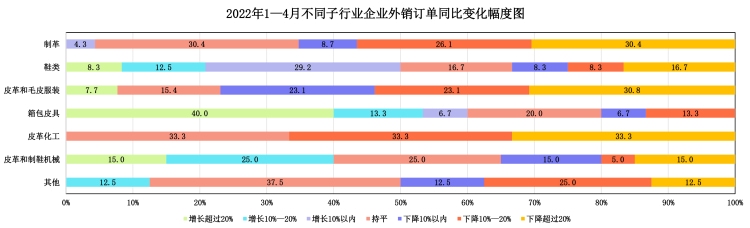

外销订单:1—4月份皮革行业有43%的企业同比出现下降,其中有22.5%的企业下降超过20%;

32%的企业持平。但箱包行业有40%的企业同比增长超过20%,是外销订单增长表现较好的子行业。皮革化工行业有25%的企业外销订单增长超过20%,但也有企业的出口订单同比下降超过20%,皮革化工企业出口订单出现两极分化的现象较为明显,这与不同企业产品结构和开拓国外市场力度有关。

二、成本变化

(一)原材料

原材料是制造企业从事生产的根本,在企业成本中占据较大的比重。随着近2年来石油、天然气、金属等大宗商品的价格飞涨,2021年以来皮革化工材料、制鞋材料、箱包材料等价格也随之大涨。原材料价格的上涨,使企业生产成本抬高,而皮革行业主要的终端产品鞋类、箱包、皮革服装和毛皮服装价格因消费不振的原因不涨反降,加大了企业经营压力。

2022年1—4月,有78%的企业原材料成本与2021年同期相比上升,其中有16%的企业成本增长超过20%;与2021年年底相比,有73%的企业原材料成本上升,但其中有50%的企业的原材料成本上升幅度控制在10%以内。综合来看,原材料价格经过2021年大幅涨价之后,皮革行业生产制造采用的原材料价格自2022年年初以来至4月底,仍然保持在高位运行。

(二)劳动力成本

皮革行业企业劳动力成本上升主要表现在薪金的支付方面,由于新冠疫情防控的原因,导致企业工人返岗率低,一线员工招工难,企业为了留住员工,造成了支付薪金的上涨。总体看,大多数企业劳动力成本仍然处于上升周期内,但上升幅度小于原材料成本上升幅度。

2022年1—4月,有65%的企业劳动力成本与2021年同期相比出现上升,其中有43%的企业劳动力成本上升幅度在10%以内;有近30%的企业劳动力成本同比持平。与2021年年底相比,有59%的企业劳动力成本呈现上升,其中有41%的企业上升幅度在10%以内;有37%的企业劳动力成本与2021年年底相比持平。

(三)能源成本

自2021年9月以来,受多种因素叠加影响,我国能源供需偏紧。随后多家能源央企采取举措,加强能源保供并做出稳价承诺。据调研企业的数据显示,皮革企业能源成本上升幅度小于原材料、人工、物流等其他成本的上升幅度,虽然对皮革行业的直接影响不大,但间接影响大,尤其是对物流的影响。

2022年1—4月,有56%的企业能源成本与2021年同期相比上升,其中有近32%的企业能源成本上升幅度在10%以内,有37%的企业能源成本持平;与2021年年底相比,有53%企业能源成本上升,有近40%的企业能源成本持平。2022年1—4月企业能源成本分别与2021年1—4月和2021年年底相比,上升幅度有所趋缓。

(四)物流成本

石油价格的飙升和人工成本的增长,直接导致了物流成本的上升。叠加新冠疫情影响因素,提高了企业物流成本。另外,因为物流渠道的受阻,企业生产物料供应不及时,很多供应商甚至关停,造成企业生产所需的原材料供应困难,影响正常生产,导致企业产能利用率下降。

调研显示,2022年1—4月,有高达76%的企业反映物流成本与2021年同期相比上升,其中有17%的企业物流成本上升超过了20%。与2021年年底相比,有71%的企业物流成本上升,其中有近14%的企业物流成本上升超过20%。自2021年年底以来,虽然企业物流成本上升势头有所缓解,但高价高位运行的基本面没有从根本上改变,物流成本高企、物流不畅和运营不稳定等仍然是制约企业正常生产的重要因素之一。

(五)税负成本

2022年,我国实施新的组合式税费支持政策,截至4月20日,新的组合式税费支持政策已为全国所有行业企业减轻税费负担和增加现金流1万亿元以上。政策红利主要包括三个部分:一是今年1月1日至4月20日累计办理留抵退税5785亿元;二是一季度全国新增减税降费1980亿元;三是一季度继续实施的制造业中小微企业缓缴税费3335亿元。

从对皮革行业企业的税负调研来看,新的组合式税费支持政策在一定程度上减缓了企业的税负成本。与2021年同期相比,2022年1—4月皮革行业有67%的企业税负成本呈现持平状态,有近15%的企业税负成本下降。与2021年年底相比,2022年1—4月皮革行业有近69%的企业税负成本呈现持平状态,有近14%的企业税负成本有所下降。

(六)融资成本

2022年1—4月,皮革企业融资成本与2021年同期和2021年年底相比,均未出现明显的上涨情况。其中与2021年同期相比,有64%的企业持平,有近10%的企业下降。与2022年年底相比,有68%的企业持平,有近8%的企业下降。

缓解企业成本压力,企业认为最重要的政策着力点之一是减费降税。虽然国家实施了多项相关政策支持,但面对目前企业订单少、疫情不确定的情况,企业融资总额有所下降。

三、企业投资

(一)投资方向

2021年1—4月,皮革企业投资位居前3位的分别是研发与设计投入、原有产能升级改造、品牌推广和营销宣传,除此之外,投资电商渠道、新增产能、投资上下游产业也是部分企业的选择。在当前内外销不景气的背景下,上述投资方向反映出企业发展的普遍策略是苦练内功、平稳渡过难关。

(二)投资变化

总体来看,2022年1—4月,皮革企业投资整体处于不活跃状态。其中有近42%的企业投资与上年同期持平,有近20%的企业投资出现下降。但皮革化工企业的投资呈现逆势增长态势,在调研的皮革化工企业中有58%的企业投资同比有所增长,其中25%的企业投资同比增长幅度在20%以上。近些年来,随着国产皮化技术的不断提高和市场份额的增加,国内皮革化工企业经过市场洗牌后,龙头企业优势明显,发展前景看好,投资速度在加快。

四、当前企业面临的主要困难和挑战

(一)订单萎缩

市场需求不旺,订单量萎缩,造成产能不能有效利用;产品单价下降,有的企业甚至出现订单越多亏损越严重的情况;新冠疫情的不时散发对线下销售市场造成动荡,企业库存压力加大;不稳定的国际政治经济环境,再加上俄乌军事冲突,直接导致国外订单量减少。如果企业订单不稳定,会造成生产的空档期,这对企业下半年的正常运转和生存带来巨大挑战。

(二)成本高企

原材料大幅度上升、物流成本增加、能源价格上涨、人工成本不断增加等,企业运营成本高企,持续增长的成本使国内外销企业丧失生产加工优势和部分订单,企业承受多重涨价的压力增加。

(三)疫情影响

因新冠疫情影响及防控的需要,可能会导致企业供应链突然中断、受阻,也会造成物流成本大幅增长;原材料运输、供应困难,直接影响企业正常生产;出货慢、出货难会造成库存上升,企业运营风险加大;受疫情防控的影响,人员流动减少,传统的实体店销售受到重创,总体购买力下降。

(四)订单转移

企业用工成本高和房租水电费等成本增加,制造业成本的持续高位运行,使我国皮革企业生产的产品和东南亚国家相比处于竞争劣势;中国内销市场疲软,甚至部分地区因疫情线下销售完全停摆,而东南亚国家复工复产率高,皮革行业下游产业外移、订单转移,尤其是外贸订单外流迹象明显。

(五)环保掣肘

环保压力大,尤其是皮革边角料等固体废弃物处置成本上升,且没有很合适的处置方式,给企业正常生产、管理带来很大困难和后顾之忧。

(六)电商低价竞争现象严重

直播电商的兴起提高了出货量,在一定程度上促进

Copyright 1998-2015 chinaleather.org Inc. All rights reserved

中国皮革协会 版权所有,未经许可不得转载 京ICP备11000851号-1  京公网安备 11010202009378号

京公网安备 11010202009378号

地址:北京市西城区西直门外大街18号金贸大厦C2座708室 邮编:100044