2023年,国内外市场需求不振,我国皮革行业生产形势总体较为严峻,企业生产经营压力较大,生产、出口等主要经济运行指标下降。面对复杂严峻的形势,皮革行业坚持稳中求进工作总基调,围绕高质量发展目标,深入推动转型升级,全年总体呈现回升向好趋势,展现了较强的发展韧性和抗风险能力。

生产明显下滑 年末呈回升态势

中轻皮革景气指数显示,2023年1—12月在趋冷和过冷区间波动,8月份回升至趋冷区间后,一直持续到12月份。从全年的细分景气指数来看,主营业务收入景气指数全年处在过冷区间,出口景气指数除3月份外都处在趋冷区间,8月份后呈持续回升态势,资产景气指数全年稳定在趋冷区间;利润景气指数波动较大,3、4、5月份一度跌出过冷区间,8月份又升至稳定区间,12月份进入趋冷区间,其余月份都在过冷区间。景气指数的表现反映出了皮革行业企业在2023年受国际国内市场需求不足影响,生产经营压力明显加大。

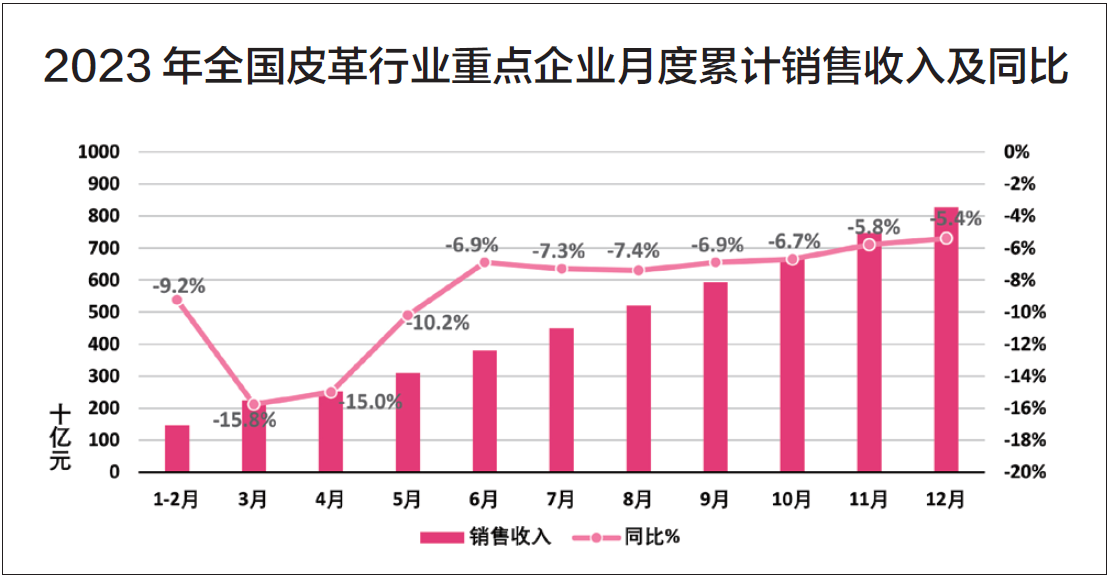

中国皮革协会掌握数据显示,2023年,我国皮革行业重点企业完成销售收入近8300亿元,同比下降5.4%。从增速来看,上半年下降幅度达两位数,6月份后回升到个位数,且呈小幅波动,产业回升初步企稳。从细分行业销售收入看,制鞋行业重点企业完成销售收入约5200亿元,同比下降6.0%;制革行业重点企业完成销售收入约600亿元,同比下降6.9%;毛皮及制品行业重点企业完成销售收入130亿元,同比下降35.2%;皮革服装行业重点企业完成销售收入约62亿元,同比下降13.7%。仅箱包行业重点企业销售收入实现增长,全年完成销售收入约1100亿元,同比增长0.5%。

2023年,全国皮革行业重点企业利润总额约446亿元,同比增长2.0%,销售收入利润率为5.4%,与上年同期相比提高0.4个百分点。从细分行业利润来看,制革、箱包和毛皮及制品行业重点企业利润实现增长,制革重点企业利润总额32亿元,同比增长48.1%,利润率5.4%,较上年同期增长2.0个百分点;箱包重点企业利润总额约39亿元,同比增长15.3%,利润率为3.6%,比上年同期增长0.5个百分点;毛皮及制品重点企业利润总额近4.5亿元,同比增长11.8%,利润率约为3.4%,比上年同期增长1.4个百分点。而制鞋和皮革服装行业重点企业利润下降,制鞋行业重点企业利润总额近328亿元,同比下降2.7%,利润率为6.4%,比上年同期增长0.2个百分点;皮革服装行业重点企业利润总额1.3亿元,同比下降16.4%,利润率为2.1%,比上年同期下降0.1个百分点。

主体行业大类产品产量大多下跌。2023年,重点企业轻革产量同比下降6.8%,皮革鞋靴产量同比下降10.0%,皮革服装产量同比下降12.2%,天然毛皮服装产量约782.4万件,同比增长7.9%。

出口额高位回落 传统市场降幅较大

受海外需求收缩、贸易环境风险上升等因素影响,2023年我国皮革行业出口压力明显加大,但行业发展韧性在外贸领域持续显现,对“一带一路”部分市场出口实现较好增长,主要出口市场中,我国对美国、欧盟、日本等市场出口额均较上年下降较多。但2023年我国皮革行业对俄罗斯出口逆势上扬,出口金额同比增加22.6%,其中主要的几类产品皮革服装、鞋类、旅行用品及箱包分别增长54.7%、41.6%、30.7%,实现了较大幅度增长。俄罗斯消费者开始较大幅度转向中国产品和品牌,众多中国皮革企业纷纷重点关注俄罗斯市场新蓝海,外贸企业借此机会大力拓展俄罗斯市场,迎来了新的发展商机。随着中俄双边经贸联系日益紧密,将会推动中国皮革行业产品对俄出口持续增长。

2023年,我国皮革行业出口在2022年突破千亿美元的高基数基础上出现回落,出口额为969.8亿美元,同比下降7.6%,占全国出口总额的2.9%。在国内外市场形势错综复杂,叠加上年高基数的影响下,2023年皮革出口小幅回落,实属不易。充分体现了我国皮革行业在国际市场上韧性大、潜力足、竞争力强的特点。

全年来看,行业出口尽管同比持续下滑,但第四季度月度环比持续回升,初步形成了上升趋势。

从细分行业来看,2023年我国鞋类、旅行用品及箱包等制成品在皮革行业出口额中贡献最大,二者出口金额合计达到850.6亿美元,占出口总额的87.7%。其中,鞋类产品出口89.1亿双,金额493.4亿美元,同比分别下降2.5%和12.6%,相对于量的下降,鞋的出口金额下降更多,这是由于国际市场消费疲软,鞋的平均单价下降,在很大程度上拉低了出口金额。据统计,2022年鞋类平均单价为6.2美元/双,2023年则降至5.5美元/双,单价平均降幅达10.4%。旅行用品及箱包出口134.3亿个,金额357.3亿美元,同比前者下降19.7%,后者增长3.9%。据统计,2022年旅行用品及箱包平均单价为2.1美元/个,2023年则升至2.7美元/个,单价平均涨幅达29.1%。

从出口市场来看,美国、欧盟、东盟、非盟、俄罗斯为皮革行业出口的前五大目标市场,俄罗斯取代日本成为第五大出口市场,这主要是因为在西方国家加大对俄罗斯制裁的情况下,俄罗斯从西方国家的进口大幅减少,而加大了对我国皮革产品的进口。2023年这五大市场出口额合计占我国皮革行业总出口额的62.1%。美国仍是我国出口第一大市场, 尽管2023年中国皮革行业产品对美出口额同比下降19.4%,但美国市场占比仍达17.5%。此外,我国对欧盟、东盟出口额同比分别下降16.8%、9.0%。

在对美国和欧盟等传统市场出口下降的同时,我国对新兴市场的出口则继续保持增长。2023年对非盟、俄罗斯出口额同比分别增长11.7%、22.6%。同时,我国对“一带一路”国家出口保持平稳,贸易规模小幅回落。2023年,中国皮革行业对“一带一路”沿线国家的出口总额达363.1亿美元,同比下降1.8%,占皮革业出口总额的37.5%。占比较上年同期提高2.3个百分点。

2023年,美国、欧盟、东盟是我国鞋类出口额占比排名前三的国家和地区,三地占比较上年同期均下降,美国占比18.9%,较上年下降4.1个百分点;欧盟占比16.6%,较上年下降2.4个百分点;东盟占比12.2%,较上年下降0.1个百分点。出口到上述国家和地区的鞋类金额合计占到我国鞋类出口额的47.7%。

2023年,欧盟、美国、东盟是我国旅行用品及箱包出口额占比排名前三的国家和地区,三地占比较上年同期均下降,欧盟占比17.8%,较上年下降1.8个百分点;美国占比16.8%,较上年下降0.4个百分点;东盟占比16.0%,较上年下降0.6个百分点。出口到上述国家和地区的旅行用品及箱包金额合计占到我国旅行用品及箱包出口额的50.6%。

内需市场逐步复苏 进口额小幅增长

2023年,新冠疫情防控转段带动消费加快恢复,随着国家扩内需、促消费各项政策措施落地显效,消费品市场逐步回暖。2023年全国限额以上单位服装、鞋帽、针纺织品类商品零售额同比增长12.9%。增速较2022年大幅回升19.4个百分点,2023年全国网上穿类商品零售额同比增长10.8%,增速较2022年回升7.3个百分点。

2023年,我国皮革行业进口总额177.1亿美元,同比增长2.6%。我国皮革行业的进口以制成品为主,2023年皮革制品进口占比为72.1%。较上年提高1.4个百分点。其中,鞋类进口量1.90亿双,进口额60.1亿美元,同比分别增长0.9%和1.9%;旅行用品及箱包进口量0.8亿个,进口额60.0亿美元,同比前者下降12.7%,后者增长9.8%。相较于进口量,进口额增长更快,反映了国内消费者对高端产品需求增长。

原材料进口方面,2023年我国进口生皮141.0万吨、13.3亿美元,同比前者增长16.8%,后者下降1.2%;进口半成品革51.1万吨、9.0亿美元,同比前者增长1.9%,后者下降11.3%;进口成品革4.2万吨、6.9亿美元,同比分别下降14.8%和23.4%。

2023年,我国皮革行业产品自欧盟进口额同比增长4.3%,占比为43.6%,较上年占比提高0.6个百分点,欧盟仍是我国皮革行业进口第一大来源地,其中,自欧盟进口的皮革及制品进口额占我国皮革及制品进口总额的58.2%,自欧盟进口的鞋进口额占我国鞋进口总额的28.0%,自欧盟进口毛皮及制品进口额占我国毛皮及制品进口总额的11.4%。

东盟是我国皮革行业进口第二大来源地,2023年自东盟进口额同比增长7.6%,占比31.6%,同比提高1.4个百分点。其中,自东盟进口鞋的进口额占我国鞋进口总额的62.7%,同比基本持平。自东盟进口的鞋主要来自越南和印度尼西亚,自越南进口鞋占鞋进口总额的43.1%,较上年提高2.4个百分点;自印度尼西亚进口鞋占鞋进口总额的16.2%,较上年下降2.0个百分点。

2023年,我国进口生皮的主要来源地为美国、澳大利亚、欧盟、加拿大和阿根廷,自这五个国家和地区进口的生皮占我国生皮进口总额的86.3%;我国进口半成品革的主要来源地为巴西、东盟、美国、阿根廷和孟加拉国,自这五个国家和地区进口的半成品革占我国半成品革进口总额的71.7%;我国进口成品革的主要来源地为欧盟、东盟、韩国、巴西和印度,自这五个国家和地区进口的成品革占我国成品革进口总额的75.1%。

我国皮革行业进口来源国家中,意大利、越南和法国依然位居前三,进口额占比分别为26.6%、17.5%和10.9%,进口额同比分别增长3.2%、5.4%和6.9%。

中国经济回升向好 助推行业高质量发展

总的来看,2023年我国皮革行业承受较大压力,但也展现了较强的发展韧性和抗风险能力。2024年,行业发展面临的不确定因素依然较多,保持稳中向好恢复态势仍面临诸多挑战。

从国内市场来看,我国经济回升向好为行业健康发展创造了良好的条件和基础,但消费预期和信心仍有待改善,国家促消费稳增长政策将进一步显效发力。今年的政府工作报告,将“着力扩大国内需求,推动经济实现良性循环”列为2024年政府工作的十项任务之一,并对“促进消费稳定增长”作出明确部署,将极大提振国内市场。同时,2023年7月,工业和信息化部、国家发展改革委、商务部联合推出《轻工业稳增长工作方案(2023—2024年)》,以推动高质量发展为主题,着力稳住重点行业,着力优化供给结构,着力创新消费场景,促进轻工业稳增长,将进一步推动皮革行业健康发展。

从国际来看,地缘政治风险增加了国际环境的不确定性,国际局势仍将处于动荡变革期,不利于全球贸易的稳定与发展;欧美发达经济体通胀和利率水平仍处较高位,紧缩货币政策滞后效应将持续显现,制约居民实际购买力和消费信心改善;全球供应链竞争加剧,订单向海外转移,行业出口压力增大。此外,人民币对美元汇率升值概率加大,将削弱出口产品的国际竞争力,对行业出口产生较大压力。与此同时,我国推进共建“一带一路”走过金色十年,高标准自由贸易区网络建设持续推进,新兴市场对我国皮革产品的进口将稳中有升。

经济恢复是一个波浪式发展、曲折式前进的过程。我国经济具有较好的发展韧性和潜力,长期向好的基本面没有改变。我国皮革业是一个高度市场化、国际化的行业,具有完整的产业链,发展韧性强。全行业要聚焦高质量发展主线,持续深化转型升级,加强品牌培育和设计引领,以创新为牵引,逐步构建皮革行业新质生产力。长期来看,中国仍然是当今世界最重要的皮革业生产、贸易、消费大国,皮革行业在中国的发展前景依然看好。

Copyright 1998-2015 chinaleather.org Inc. All rights reserved

中国皮革协会 版权所有,未经许可不得转载 京ICP备11000851号-1  京公网安备 11010202009378号

京公网安备 11010202009378号

地址:北京市西城区西直门外大街18号金贸大厦C2座708室 邮编:100044